Padre Ricco o Padre Povero?

Benvenuti in un nuovo video di Marketing Tips Italia, io sono Gianluca Belloni e oggi parleremo del libro Rich dad Poor dad di Robert Kiyosaki, la qui appunto traduzione in italiano sarebbe padre ricco o padre povero.

Questo è un video un po’ particolare perché non è direttamente legato al Marketing ma appunto è legato alla finanza personale e alla crescita personale e quindi fatemi sapere con un commento se vorreste più video di questo genere in futuro o se vorreste solamente video legati al mondo del marketing.

In ogni caso non vuole esserne né una recensione, né un riassunto di questo libro ma semplicemente voglio condividere con voi le frasi che ho sottolineato all’interno di questo libro e quali sono i concetti che vorrei portarmi dietro e imparare appunto da questo libro.

Credo che questo libro contenga degli spunti molto interessanti e appunto per questo motivo voglio condividerli con voi.

Acquista ora Padre Ricco Padre Povero su Amazon!

Di cosa parla Padre Ricco Padre Povero?

Per dare un po’ di contesto a chi non conoscesse questo libro, appunto narra la storia di Robert Kiyosaki da giovane, che si divideva tra il suo vero padre, che era il padre povero che era molto istruito e che appunto anche insegnava nelle scuole superiori, e un padre ricco che in realtà non aveva avuto una grande istruzione ma che possedeva dei business e che guadagnava molti soldi passivamente.

Appunto uno dei concetti chiave di questo libro è il fatto di non misurare la ricchezza con la quantità di soldi che si guadagnano ma con la possibilità di poter fare quello che si vuole con il proprio tempo e appunto avere questa possibilità perché i propri guadagni sono slegati dal numero di ore che si lavora.

Cosa intende per povero Robert Kiyosaki?

Per tutto il libro il termine povero viene utilizzato non con un senso dispregiativo ma semplicemente per quelle persone, anche che guadagnano molti soldi, ma che non investono i propri guadagni per acquisire degli asset e quindi delle attività che gli generino altri soldi, ma semplicemente utilizzano i propri guadagni in spese.

Quindi i poveri e la classe media lavorano per guadagnare i soldi mentre i ricchi utilizzano i soldi per guadagnare altri soldi e quindi lasciano che i soldi di lavorino per loro.

Questo perché un lavoro è semplicemente una soluzione a breve termine di un problema a lungo termine, che è quello appunto di avere dei guadagni ricorrenti che possano sostenerci nella nostra vita.

Nel lungo periodo infatti non conta quanto si guadagna ma semplicemente quanto si riesce a trattenere e a reinvestire di questo guadagno.

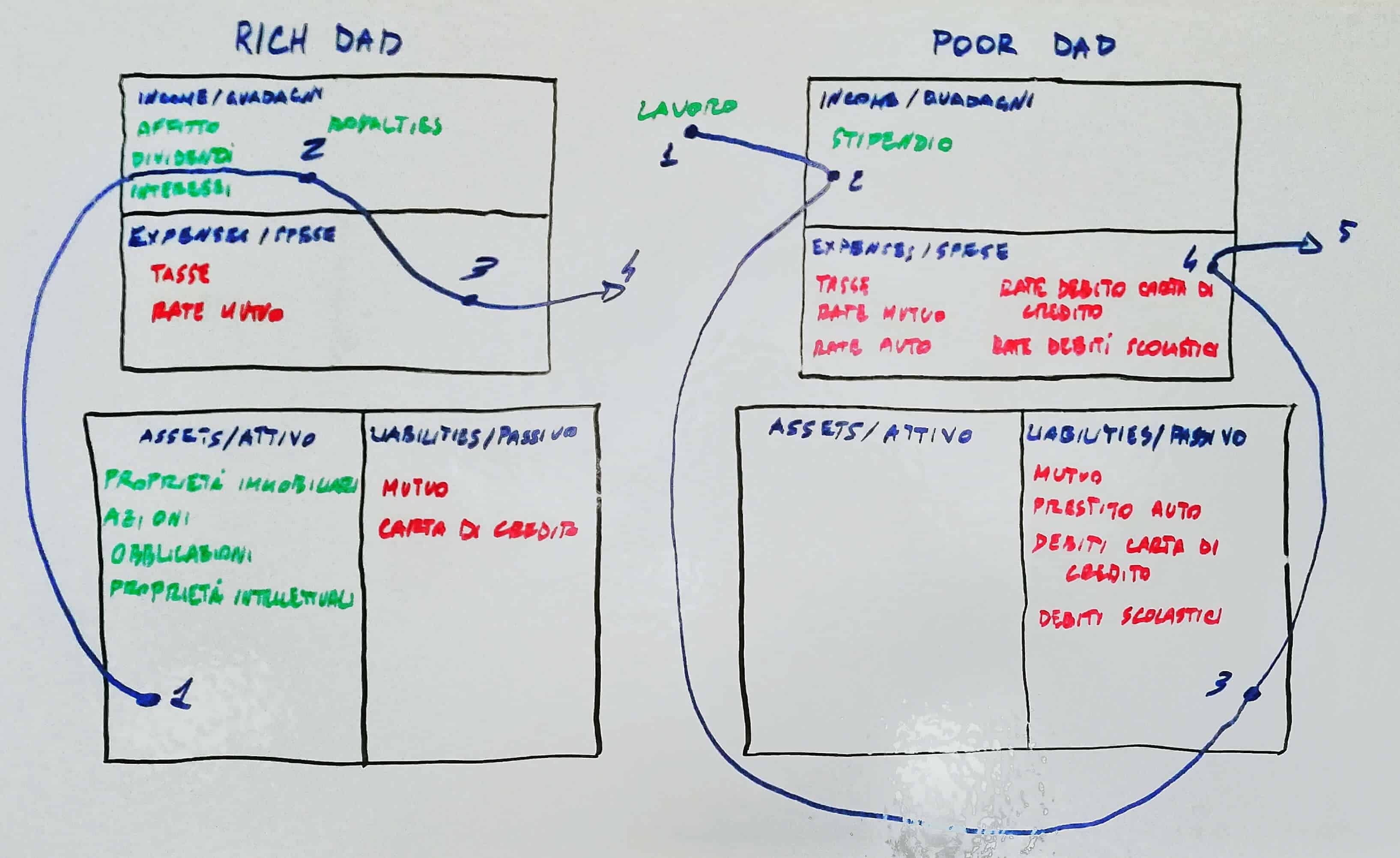

Assets vs Liabilities (Attività contro Passività)

Quindi quello che distingue i ricchi è la capacità di acquisire degli assets, delle attività mentre appunto i poveri o la classe media acquistano delle liabilities che sono delle passività.

Un asset o attività è qualcosa che genera soldi e che ti porta soldi nel tuo conto corrente, mentre al contrario una liability o una passività e qualcosa che prende soldi dal tuo conto corrente.

Un esempio di un errore che appunto Robert Kiyosaki spiega che viene fatto molto comunemente è il fatto di considerare la propria casa come la più grande attività che si possiede.

In realtà se si va a vedere poi nei numeri la prima casa è solamente una passività perché porta delle spese ricorrenti che sono date dal mutuo e dalla manutenzione.

Certamente potrà salire di valore nel tempo ma intanto non sta generando dei guadagni per noi.

Un asset quindi è un business che non ha bisogno di noi per poter proseguire, è un business che si possiede in cui non c’è la necessità che noi lavoriamo all’interno perché altrimenti diventerebbe il nostro lavoro.

Questo non vuol dire che per forza non dobbiamo lavorarci ma il fatto è che il nostro lavoro non deve incidere direttamente sul guadagno di questo business, altrimenti appunto sarebbe un lavoro come un altro.

Sviluppare l’intelligenza finanziaria

Quindi secondo Robert Kiyosaki per poter gestire i propri soldi in modo corretto si dovrebbe sviluppare la cosiddetta intelligenza finanziaria che consiste in un misto di investimenti, legge, marketing e contabilità.

In questo modo si possono sviluppare tre abilità di gestione che sono molto importanti che sono: la gestione del cash flow, la gestione dei sistemi e delle organizzazioni e la gestione delle persone.

I 5 ostacoli da superare

Per poter iniziare a ragionare secondo i principi dell’intelligenza finanziaria bisogna però superare 5 ostacoli iniziali.

Questi ostacoli sono rappresentati dalla paura, il cinismo, la pigrizia, le cattive abitudini e l’arroganza.

La chiave dei giochi quindi per ottenere la libertà finanziaria è la capacità di una persona di trasformare i propri ricavi attivi, che quindi si sviluppano attraverso il lavoro diretto, in ricavi passivi o ricavi di portafoglio che consistono in quei guadagni che non hanno bisogno del nostro lavoro diretto appunto per poter crescere e per poterci portare dei soldi in tasca.

Trasformare le proprie passioni in lavoro

L’ultimo concetto molto importante e che è appunto evidenziato in questo libro è il fatto che non è importante quanto si guadagna ma si dovrebbe pensare principalmente a cosa si fa per guadagnare quei soldi e quindi che si dovrebbe seguire e cercare di trasformare le proprie passioni in un lavoro.

Quindi anche accettare magari dei guadagni che siano leggermente inferiori rispetto ai guadagni che si potrebbero ottenere con dei lavori che non ci piacciono ma che quindi poi ci costringono a dover inseguire le nostre passioni solamente nei week-end o nel tempo libero.

Income Statement (Conto Economico) e Balance Sheet (Stato Patrimoniale)

Un’altra cosa molto importante contenuta all’interno del libro è lo schema che evidenzia come gli assets portino dei ricavi e le liabilities invece portino delle spese.

Adesso vedrò di fare uno schema sulla mia whiteboard e quindi di metterlo in questo momento a schermo in modo che anche tu possa avere degli esempi di quali sono degli assets delle liabilities e cosa comportano.

Se ti è piaciuto questo video un po’ fuori format dal tema del marketing e pensi che i principi che ti ho portato che ho evidenziato in questo libro possano esserti utili, lasciami un commento qui sotto in modo che io possa avere un feedback.

Inoltre ti ricordo di iscriverti al canale per non perderti i prossimi video.

Grazie al prossimo video!